基金事務について

掛金の納付について

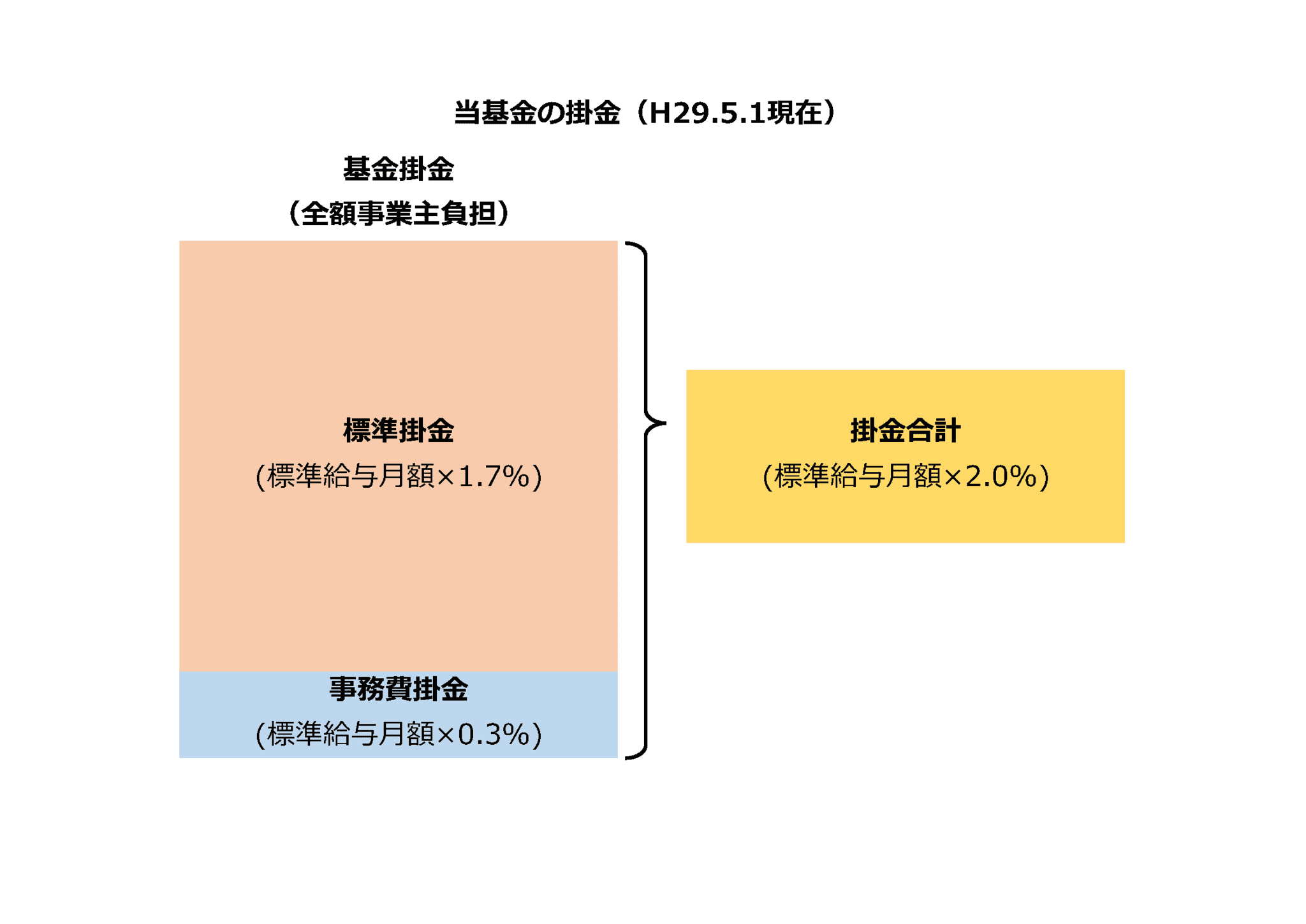

掛金納付について

確定給付企業年金の実施事業所の事業主は、給付に関する事業に要する費用に充てるため、規約により毎月掛

金を納付することが定められています。

1.掛金の種類

基金の掛金には、将来の給付のための「標準掛金」と基金の事業運営に要するための「事務費掛金」があり

基金の掛金には、将来の給付のための「標準掛金」と基金の事業運営に要するための「事務費掛金」があり

これらの掛金は全額事業主が負担しています。

2.掛金の計算

掛金は、毎月末日現在の加入者の標準給与月額に掛金率を乗じて算出します。

掛金は、毎月末日現在の加入者の標準給与月額に掛金率を乗じて算出します。

(留意事項)

掛金額には、掛金計算締切日(翌月7日※)までにご提出いただいた届出内容が反映されます。

なお、締切日を過ぎた場合は、翌月の掛金計算で調整します。

※ 基金の休業日にあたる場合はその翌日になります。

3.掛金納付の流れ

【4月分掛金の例】

5月 7日 4月分の掛金計算締切(掛金額の計算)

5月18日 4月分の掛金納付書、納付額明細書を送付(納付額のお知らせ)

5月31日 4月分掛金の納付期限※(口座振替等による掛金納付)

※ 末日が金融機関の休業日の場合は、翌営業日が納付期限となります。

5月 7日 4月分の掛金計算締切(掛金額の計算)

5月18日 4月分の掛金納付書、納付額明細書を送付(納付額のお知らせ)

5月31日 4月分掛金の納付期限※(口座振替等による掛金納付)

※ 末日が金融機関の休業日の場合は、翌営業日が納付期限となります。

掛金早見表

| 掛金早見表(R2.9月分から) (190KB) 令和2年9月分(納付期限 令和2年11月2日)から適用します。

|

| 掛金早見表(H29.5月分から) (274KB) 平成29年5月分(納付期限 平成29年6月30日)から適用します。

|

給付金が受けられるとき

退職したとき

加入期間が3年以上の方は、給付金が受けられます

加入者期間や年齢に応じた給付金が受けられます  基金の給付について

基金の給付について

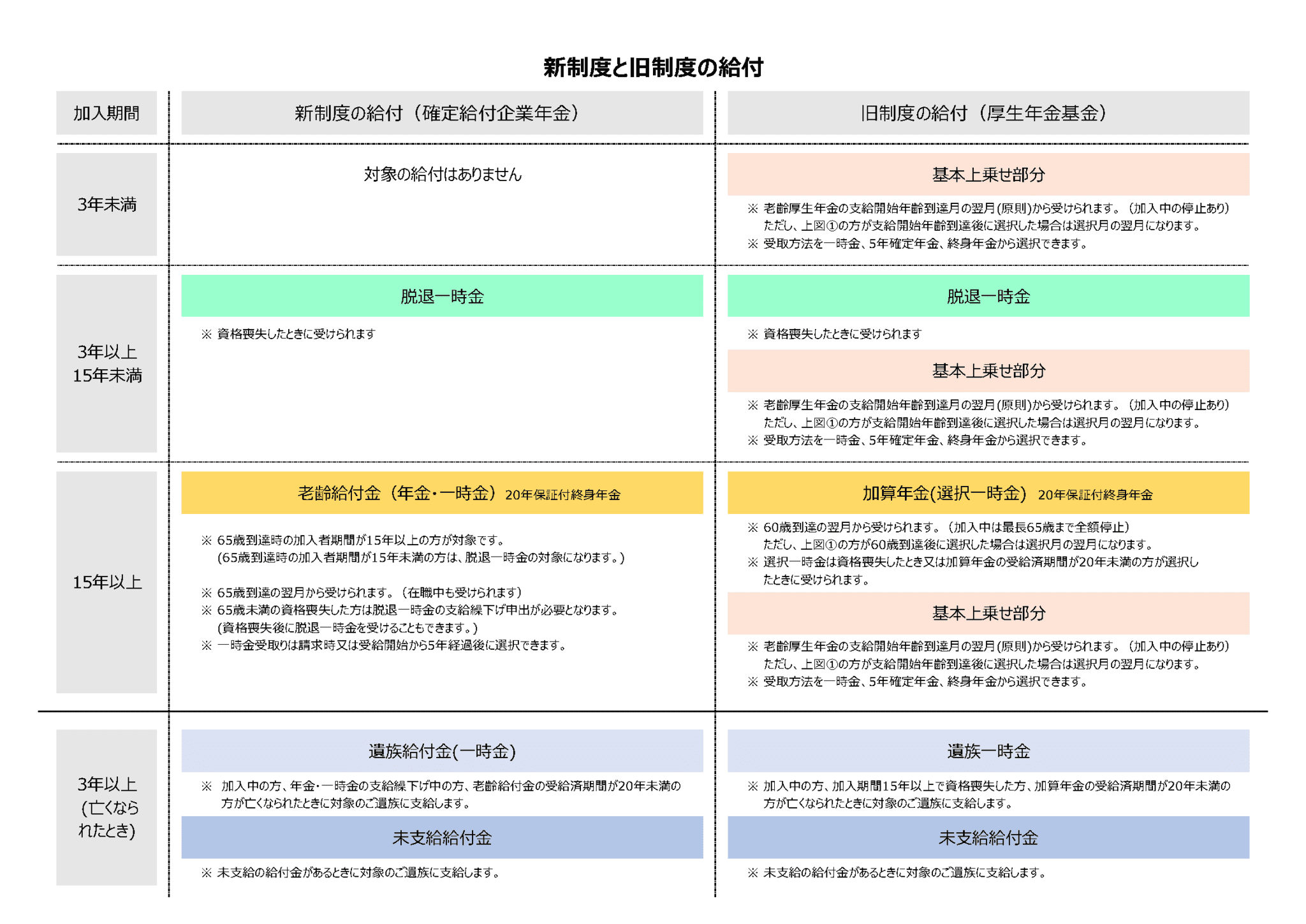

(1)加入者期間が3年以上15年未満の方は「脱退一時金」

(2)65歳までに加入者期間が15年以上ある方は「脱退一時金」又は「老齢給付金」

(3)脱退一時金を受けられる方は、脱退一時金を他の企業年金制度に移して将来通算した給付を受け取る

「ポータビリティ制度」を選択することもできます

※ 資格喪失月の翌月末に手続きのご案内をお送りします

65歳になったとき

加入期間15年以上の方は、老齢給付金(年金・一時金)が受けられます

65歳以前の加入期間が15年以上ある方は「老齢給付金」を年金又は一時金で受けられます

※ 65歳到達月の前月に手続きのご案内をお送りします

なお、在職者は65歳到達月のご案内となります

※ 一時金受取りは、原則、年金請求前又は年金受給開始から5年経過後に選択できます

※ 在職中に一時金受取を選択した場合の受取割合は一時金50%+年金50%となります

加入中にお亡くなりになったとき

加入期間3年以上の場合、遺族給付金(一時金)をお支払いします

対象のご遺族の方に「遺族給付金」を一時金でお支払いします

対象のご遺族は、規約に定める範囲に該当する方のうち、最も優先順位が高い方になります

給付金の請求手続きについて

基金からご本人様へ「請求手続きのご案内」をお送りします

資格喪失届に記載されたご本人様住所にお送りします

※ 退職手続きの際に事業所様からご本人様へ請求書類を渡していただくこともできます

※ あて所不明、基金加入中の方へのご案内のため、事業所様にお問い合せ又はご本人様へのお取り次ぎを

お願いする場合があります

-退職後に氏名や住所の変更があった場合は、ご本人様から基金への届け出が必要です-

給付金のご案内や基金からのお知らせを確実にお届けするため、届け出をお願いします

基金の給付について

給付金の種類と受取方法

給付金の

種類

| 対象者・受給要件

| 受取方法(選択肢)

|

資格喪失した方のうち

資格喪失時の年齢: 65歳未満

加入期間:3年以上15年未満

| ||

資格喪失した方のうち

資格喪失時の年齢:65歳未満

加入期間:15年以上

| 資格喪失日がH30.5月以降の方は①~④、

H30.4月以前の方は①~②のいずれかを選択することができます

① 当基金から一時金を受け取る

② 一時金支給を繰下げて65歳から老齢給付金

を受け取る(60歳以上の方は50%だけ一時

金を受け取り、残りを65歳から老齢給付金

を受け取ることもできます)

③ 移換申出期限内に他の企業年金制度等への

移換申出をして将来年金として受け取る

④ 選択を保留する(資格喪失から1年又は65歳

到達のいずれか早い時期まで)

| |

資格喪失した方のうち

資格喪失時の年齢:65歳以上

加入期間:65歳到達日に3年以上15年未満 ㊟ 65歳到達日の加入期間が15年以上の方

は老齢給付金の対象になります

| ||

加入期間15年以上の方が

① 資格喪失後に65歳到達したとき

② 加入中に65歳到達したとき

㊟ 65歳到達日の加入期間が3年以上15年未

満の方は脱退一時金の対象になります

| ① 年金で受け取る

② 一時金で受け取る

③ 50%だけ一時金で受け取り、残りを年金で

受け取る

④ 70歳(最長)まで支給を繰下げる

| |

① 老齢給付金(年金)の受給開始から20年未

満で死亡したとき

② 加入期間3年以上で加入中に死亡したとき

③ 脱退一時金又は老齢給付金の支給繰下げ

中に死亡したとき

| 一時金を受け取る

※ ご遺族の方による死亡届と請求手続きが

必要です

| |

受給権者が死亡したときに、生前にお支払いすべき給付金(年金・一時金)が残っているとき

| 未支給の年金又は一時金を受け取る

※ ご遺族の方による死亡届と請求手続きが

必要です

| |

※ 資格喪失日は退職日の翌日となります

| ||

脱退一時金

加入期間3年以上の方は、脱退一時金を受けられます

1.受給できる方(受給要件)

加入期間3年以上の方が対象です

資格喪失日(退職日の翌日)に次のいずれかに該当する方(中途脱退者)は、脱退一時金を受給できます

① 65歳未満で、加入期間3年以上15年未満の方

② 65歳以上で、65歳到達日の加入期間が3年以上15年未満の方

③ 65歳未満で、加入期間15年以上の方

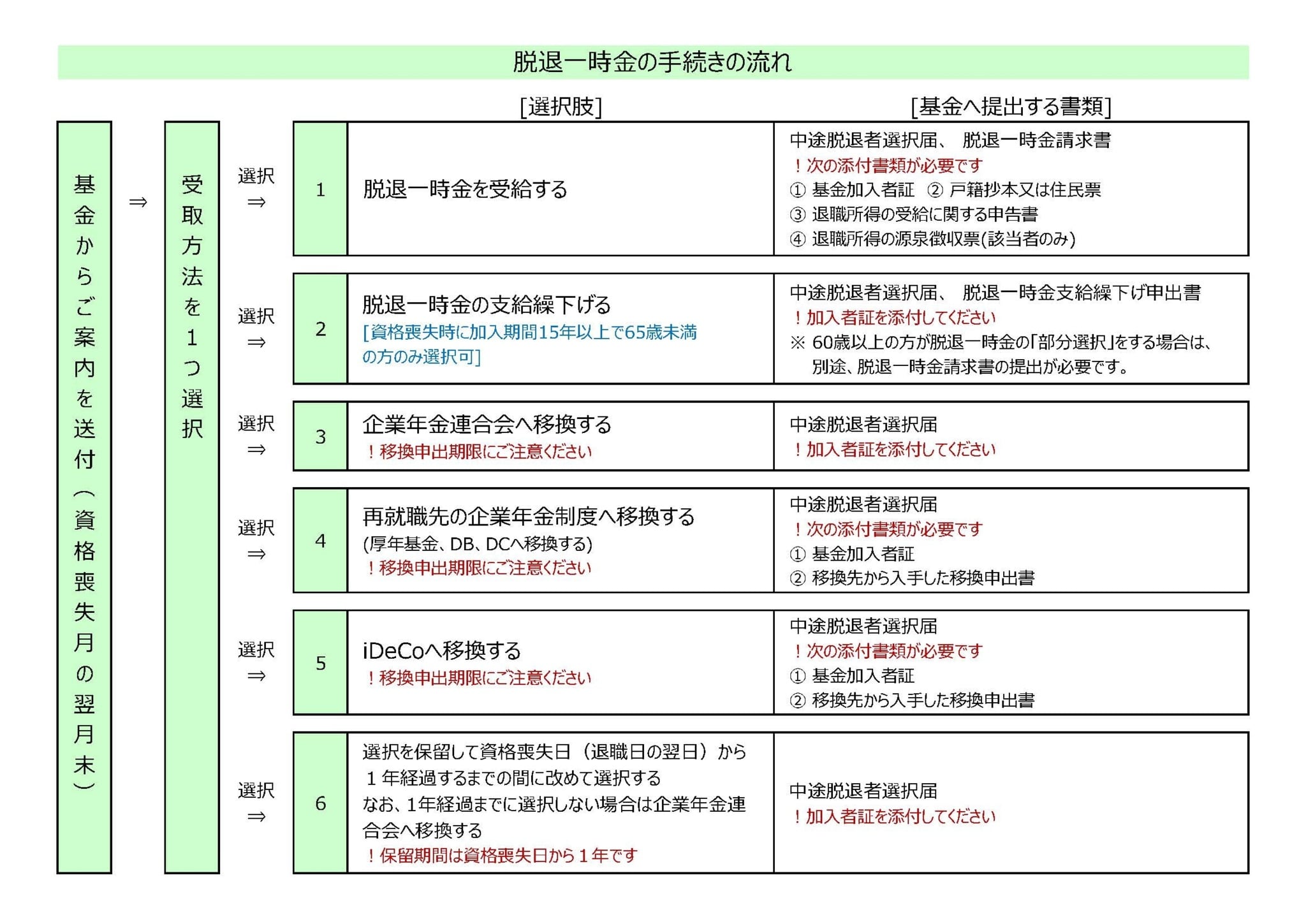

2.受取方法等の選択肢

脱退一時金、他の企業年金制度等への移換(将来の年金受取り)を選択できます

資格喪失時に次のいずれかを選択できます

(1)前記①、②の方(65歳未満又は65歳到達日に加入期間15年未満の方)

ア.脱退一時金を受け取る

イ.脱退一時金を企業年金連合会又は他の企業年金制度等へ移換する(通算して将来年金で受取る)

ウ.選択を一時保留して資格喪失日から1年以内に改めて選択する(1年以内に選択しない場合は、企業年

金連合会へ脱退一時金を移換する)

※ 他の企業年金制度等への移換については「企業年金のポータビリティ制度について」をご覧ください

(2)前記③の方(65歳未満で加入期間15年以上の方)

ア.脱退一時金を受け取る

") 50%選択は生涯にわたって1回だけとなります

50%選択は生涯にわたって1回だけとなります

イ.脱退一時金を企業年金連合会又は他の企業年金制度等へ移換する(通算して将来年金で受取る)

ウ.脱退一時金の支給を繰り下げて65歳から「老齢給付金」を受け取る

60歳以上の方は繰下中に50%だけ脱退一時金で受け取ることもできます(脱退一時金の部分選択)

50%選択は生涯にわたって1回だけとなります エ.選択を一時保留して資格喪失日から1年以内に選択する(1年以内に選択しない場合は、企業年金連合会

へ移換する)

3.手続きの流れ

資格喪失月の翌月末に基金からご案内をお送りします

(1)資格喪失(退職日の翌日)

(2)当基金からご案内を送付(喪失月の翌月末)

(3)中途脱退者選択届、脱退一時金請求書(支給繰下げの場合は「脱退一時金支給繰下げ申出書」)を

基金へ提出

4.脱退一時金のお支払い

受付から約1ヶ月半(通常)でお振込みとなります

支給決定になりましたら「一時金支給決定通知書」と「一時金支払いのお知らせ」をお送りします

※ 支払日、支払金額(税引後)は「一時金支払いのお知らせ」に記載しています

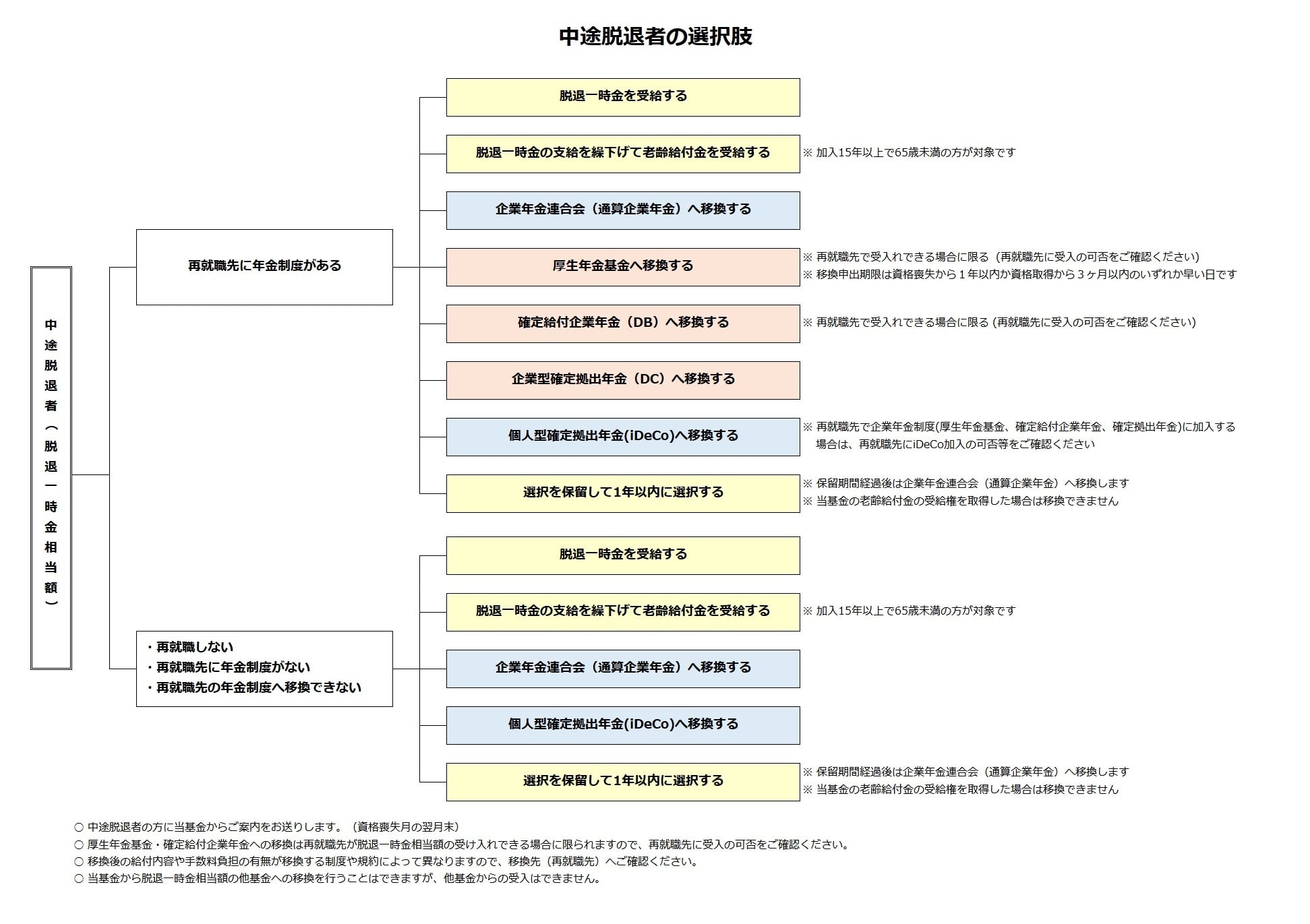

企業年金のポータビリティ制度について

脱退一時金を移換して、将来年金として受け取ることができます

加入期間3年以上で資格喪失した方(中途脱退者)は、脱退一時金を他の企業年金制度等(再就職先の企業年

金制度、企業年金連合会、iDeCoなど)へ移換して通算することで、将来年金(一時金)として受けることが

できます。 このしくみを「企業年金のポータビリティ制度」といいます

1.対象者

加入期間3年以上の方が対象です

資格喪失日(退職日の翌日)に次のいずれかに該当する方(中途脱退者)は、企業年金のポータビリティ制度

を利用できます

① 65歳未満で、加入期間3年以上15年未満の方

② 65歳以上で、65歳到達日の加入期間が3年以上15年未満の方

③ 65歳未満で、加入期間15年以上の方 (ただし、H30.5月以降に資格喪失した方)

2.移換先の選択

移換先の企業年金制度等を選択します

資格喪失時に次のいずれか1つを選択します

ア.企業年金連合会

イ.再就職先の厚生年金基金 ") 移換先に当基金の脱退一時金の受入可否をご確認ください

移換先に当基金の脱退一時金の受入可否をご確認ください

") 移換先に当基金の脱退一時金の受入可否をご確認ください

移換先に当基金の脱退一時金の受入可否をご確認ください ウ.再就職先の確定給付企業年金[DB] 移換先に当基金の脱退一時金の受入可否をご確認ください

移換先に当基金の脱退一時金の受入可否をご確認ください エ.再就職先の確定拠出年金[DC]

オ.個人型確定拠出年金[iDeCo](国民年金基金連合会)  iDeCoパンフレット

iDeCoパンフレット

再就職先に企業型確定拠出年金[DC]がある場合は、iDeCo同時加入の可否をご確認ください ※ 移換終了までの間に当基金へ再加入、死亡した場合は移換できません

※ 65歳未満で加入者期間15年以上の方が移換手続き中に65歳に到達したときは、移換手続きを終了して当基

金から老齢給付金をお受け取りいただきます

※ 脱退一時金の部分選択(50%受給)を選択した場合は移換できません

3.移換申出期限

移換申出期限内に申し出が必要です

次のいずれか早い日が申出期限になります

(1)当基金の資格喪失日から1年以内

(2)移換先が厚生年金基金への場合は、移換先の資格取得日から3ヶ月以内

4.移換手続きの流れ

資格喪失月の翌月末に基金からご案内をお送りします

移換先の制度に応じた手続きが必要です

[企業年金連合会へ移換]

(1)資格喪失(退職日の翌日)

(2)当基金からご案内を送付(喪失月の翌月末)

(3)当基金へ中途脱退者選択届を提出

(4)当基金から移換の可否を通知

(5)企業年金連合会から移換完了を通知

[再就職先の企業年金(DB、DC)又は iDeCoへ移換]

(1)資格喪失(退職日の翌日)

(2)当基金からご案内を送付(喪失月の翌月末)

(3)移換先へ移換可否の確認、移換申出書の送付を依頼

(4)当基金へ「中途脱退者選択届」及び「移換申出書」を提出

(5)当基金から移換の可否を通知

(6)移換先から移換完了を通知

老齢給付金(年金・一時金)

加入期間15年以上の方は、65歳から年金(20年保証付・終身)が受けられます

1.受給できる方(受給要件)

65歳未満の加入期間が15年以上ある方が対象です

(在職中による支給停止はありません)

2.受給開始の時期

65歳到達月の翌月から受給開始になります

(支給繰下げをした場合は、繰下げ終了月の翌月から受給開始)

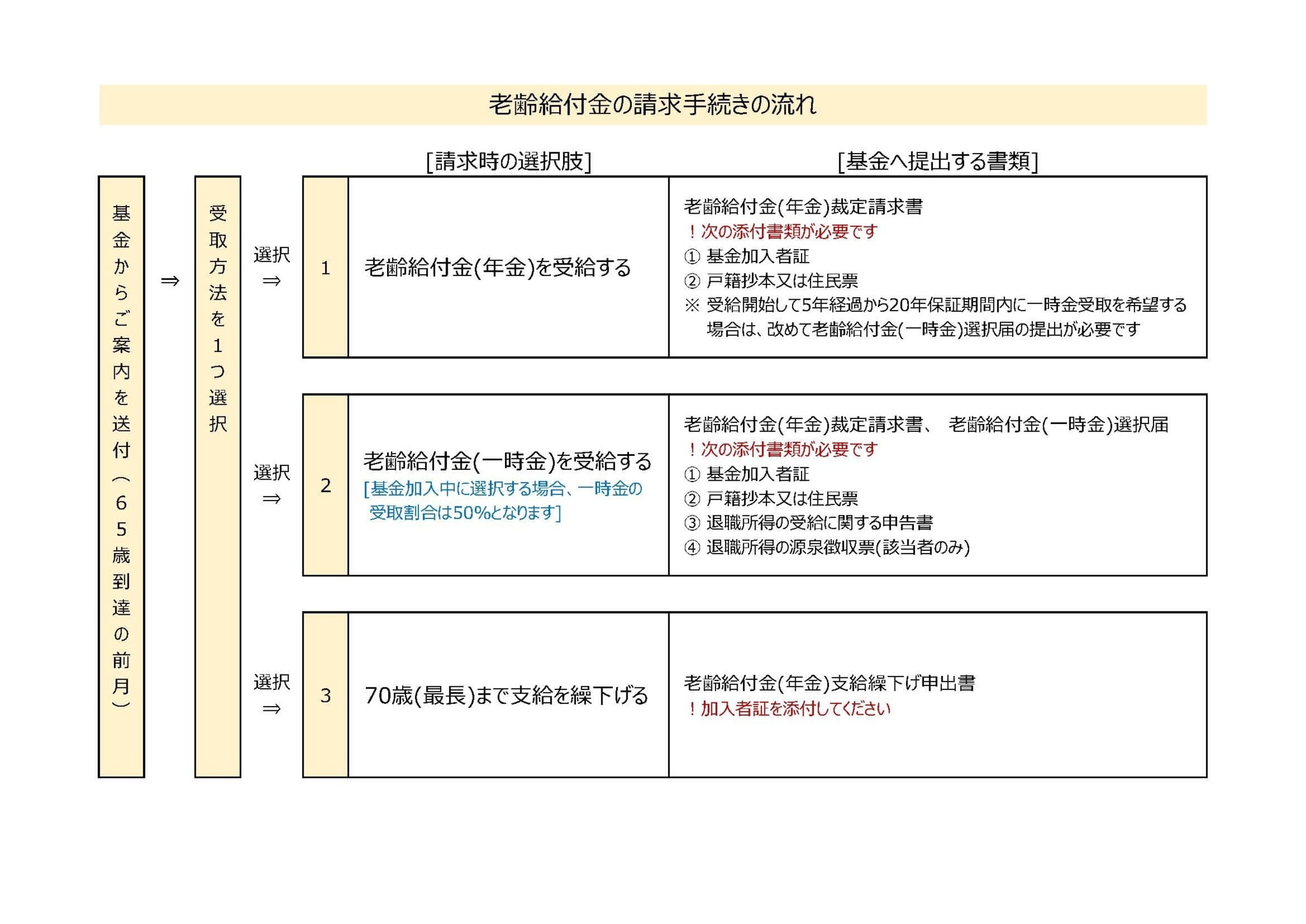

3.受取方法の選択肢

3つの選択肢からいずれかを選択できます

ア.年金(20年保証付終身年金)

イ.一時金(受取割合100%・50%の選択可)

※ 一時金受取は、年金請求時、受給開始後5年~20年の間に限り選択できます

ウ.支給繰下げ(最長70歳まで繰下げ利率:年利2.0%を付利)

基金加入中は掛金積立に対する利息が適用されるため、繰下げ利率は適用されません 4.一時金の受取割合の選択肢(一時金受取を選択した方)

受取割合100%・50%を選択できます

選択時の加入状況に応じて次のいずれかを選択できます

ア.資格喪失後に一時金選択したとき 100%・50%(残りは年金で受給)

イ.基金加入中に一時金選択したとき 50%(残りは年金で受給)

※ 年金受給開始後に一時金選択した場合は、年金の受給済期間を控除して計算します

基金加入中に50%選択された方は、資格喪失するまで残りの年金に対する一時金選択はできまん 50%選択は生涯にわたって1回限りです 5.手続きの流れ

65歳到達月の前月に基金からご案内をお送りします

なお、在職者は65歳到達月のご案内となります

(1)当基金からご案内を送付

(2)ア.年金受取を選択した場合 老齢給付金(年金)裁定請求書を基金へ提出

イ.一時金受取を選択した場合 老齢給付金(年金)裁定請求、老齢給付金(一時金)選択届を基金へ提出

ウ.支給繰下げを選択した場合 老齢給付金支給繰下げ申出書を基金へ提出

6.老齢給付金のお支払い

(1)年金

年金年額に応じて支払月(支払回数)が決まります

支給決定になりましたら「年金給付決定通知書」と「年金支払いのお知らせ」をお送りします

| 年金年額 |

支払月(年間の支払回数)

|

| 3万円未満 | 2月(年1回) |

| 3万円以上 6万円未満 | 6・12月(年2回) |

| 6万円以上 9万円未満 | 2・6・10月(年3回) |

| 9万円以上 | 偶数月(年6回) |

※ 支払日は各支払月の初日(金融機関の休業日にあたる場合は翌営業日)です

※ 支払日、支払金額(税引後)は「年金支払いのお知らせ」に記載しています

(2)一時金

受付から約1ヶ月半(通常)でお振込みとなります

支給決定になりましたら「一時金支給決定通知書」と「一時金支払いのお知らせ」をお送りします

※ 支払日、支払金額(税引後)は「一時金支払いのお知らせ」に記載しています

遺族給付金(一時金) ・ 未支給給付金

加入者、受給権者(支給繰下げ者)の方が死亡した場合にお支払いする給付金です

受給権者の方がお亡くなりになったときは、手続きをご案内いたしますのでご連絡をお願いします

連絡先:岡山県病院企業年金基金 ℡ 086-223-5945

1.遺族給付金(一時金)を支給するとき(支給要件)

次のいずれかに該当する場合に一時金をお支払いします

ア. 老齢給付金(年金)の受取開始から20年未満で死亡したとき

イ. 加入期間3年以上の方が基金加入中に死亡したとき

ウ. 脱退一時金 又は 老齢給付金の支給繰下げ中に死亡したとき

2.未支給給付金を支給するとき(支給要件)

死亡後に未払いの給付金がある場合に給付金をお支払いします

3.対象となるご遺族の範囲・順位

先順位のご遺族によるお手続きをお願いします

① 配偶者(事実上婚姻関係を含む)

② 子(死亡当時胎児であった子を含む)

③ 父母

④ 孫

➄ 祖父母

⑥ 兄妹姉妹

⑦ ①~⑥以外の親族で死亡当時主として受給者の収入により生計を維持していた方

優先順位は①~⑦の記載順です 同順位の遺族が複数人いる場合は、うち1名の方による請求となります 4.手続きの流れ

ご家族等からの連絡をもとに基金からご案内をお送りします

(1)ご家族からの連絡、事業所からの届け出

(2)当基金からご案内を送付

(3)受給権者死亡届、未支給給付金・遺族給付金(一時金)請求書を基金へ提出

※ お支払いする給付金がない場合は、「受給権者死亡届」のみご提出をお願いします

5.添付書類について

届書・請求書に次の書類を添えてご提出願います

(1)受給権者死亡届

・ 死亡診断書のコピー

(2)未支給給付金・遺族給付金(一時金)請求書

・ 死亡診断書のコピー(受給権者死亡届と兼用できます)

・ 死亡者と請求者の 戸籍の謄本(抄本)、市区町村長の証明書 又は 法定相続情報一覧図のいずれか1つ

・ 死亡者と請求者の 戸籍の謄本(抄本)、市区町村長の証明書 又は 法定相続情報一覧図のいずれか1つ

(受給権者の死亡当時、請求者が事実上婚姻関係と同様の事情であった者はその事実を証する書類)

・ 前記3.の⑦の親族の方が請求される場合は、受給権者の死亡当時主として死亡した受給権者の収入によっ

て生計を維持していたことを証する書類

戸籍の謄本(抄本)又は市区町村長の証明書は、受給権者の死亡、請求者との続柄、先順位の遺族がい ないこと(請求者が配偶者以外の場合)が確認できるものをご用意願います

6.遺族給付金(一時金)、未支給給付金のお支払い

(1)遺族給付金(一時金)

受付から約1ヶ月半(目安)でお振り込みとなります

支給決定後に「一時金支給決定通知書」と「一時金支払いのお知らせ」をお送りします

※ 支払日、支給金額(税引後)は「一時金支払いのお知らせ」に記載しています

(2)未支給給付金

直近の年金支払月となります(受付から1~2ヶ月後(目安)となります)

支給決定後に「年金給付(一時金支給)決定通知書」と「年金(一時金)支払いのお知らせ」をお送りします

※ 支払日、支給金額(税引後)は「年金(一時金)支払いのお知らせ」に記載しています

7.源泉徴収票(準確定申告用)の発行依頼について

「準確定申告用 源泉徴収票発行依頼書」をご提出ください

・準確定申告用の源泉徴収票は、未支給給付金をご請求いただいた方の住所にお送りします

・未支給給付金の請求がない場合は、死亡届をご提出いただいたご遺族(配偶者、子、父母、孫、祖父母、

兄弟姉妹等)の住所にお送りします

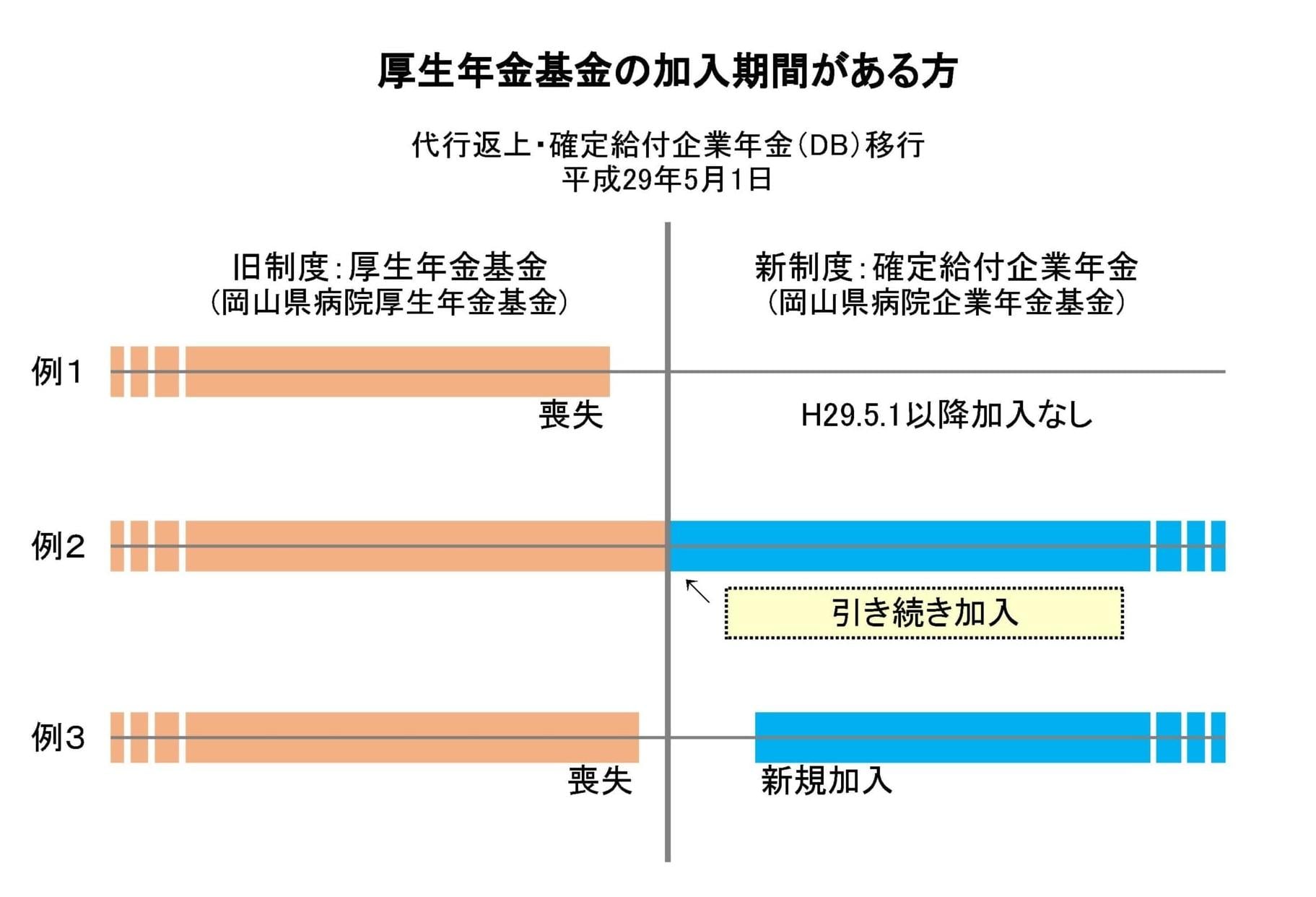

厚生年金基金の加入期間がある方の給付

厚生年金基金から確定給付企業年金(DB)への移行

岡山県病院厚生年金基金は平成29年5月に代行返上して岡山県病院企業年金基金(DB)へ移行しました

代行返上後の厚生年金基金の記録及び給付金の支給は、当基金が引き継いでいます

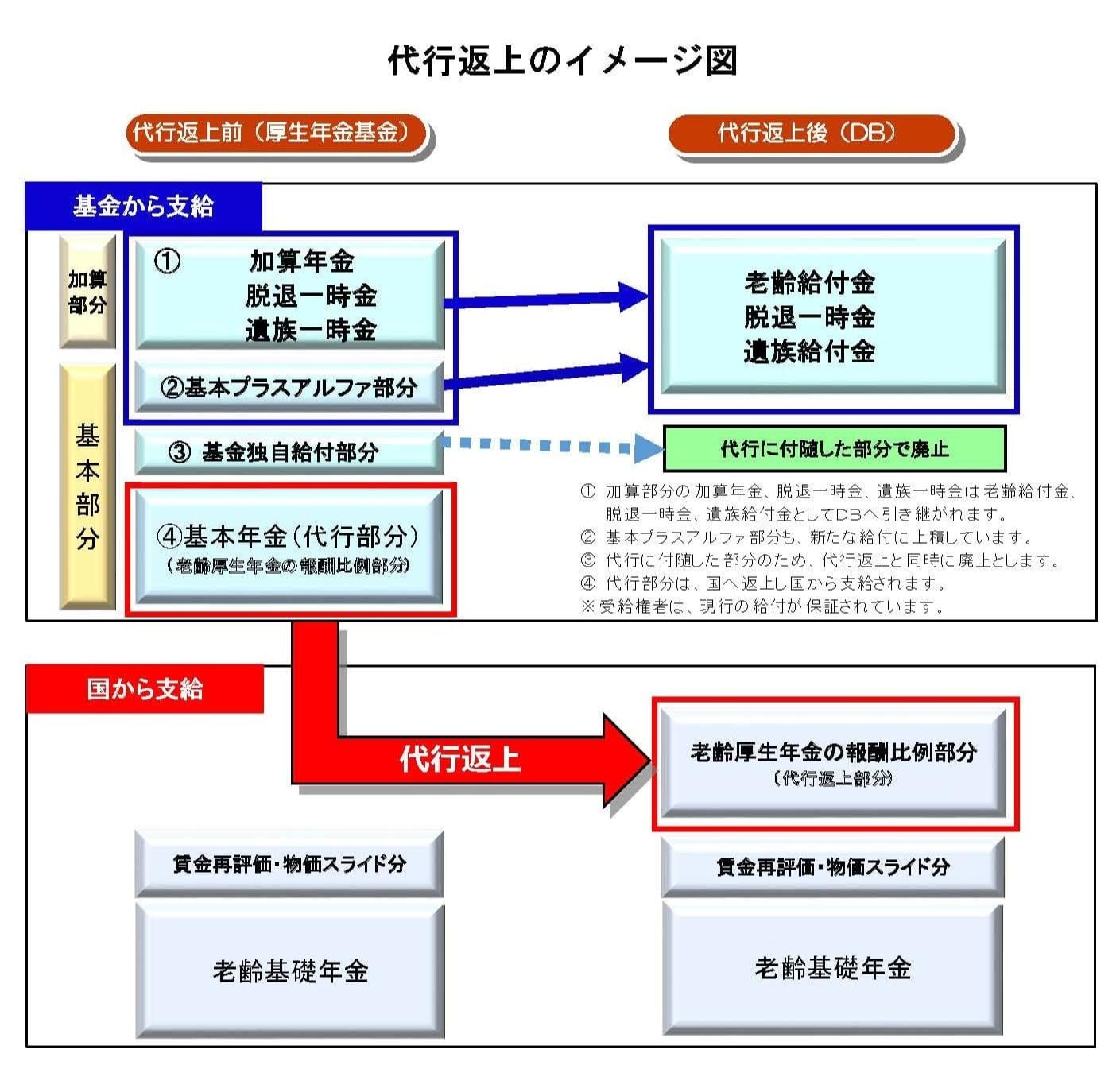

《代行返上とは》

厚生年金基金で運営する厚生年金保険料と老齢厚生年金(代行部分)を国へ返す手続きです

厚生年金基金では、事業主及び加入員の方からお預かりした国の厚生年金保険料の一部と基金独自の掛金(全

厚生年金基金では、事業主及び加入員の方からお預かりした国の厚生年金保険料の一部と基金独自の掛金(全

額事業主負担)を運用して、国の代わりに支給する老齢厚生年金(代行部分)と基金独自で支給する上乗せ給

付(基本部分・加算部分)を支給していました

このうち、厚生年金保険料と老齢厚生年金(代行部分)を国へ返還する手続きを「代行返上」といいます。

代行返上後も年金合計額は基本的に変わりません

代行返上により、厚生年金基金は確定給付企業年金(DB)(確定給付企業年金制度は、厚生年金基金制度の代

行部分がない同等な企業年金制度です。)へ制度移行し、国へ返還した老齢厚生年金(代行部分)は、老齢厚

生年金として国から支給され、基金独自の上乗せ給付(基本部分・加算部分)は、岡山県病院企業年金基金か

ら支給されますので、年金合計額は基本的に変わりません

厚生年金基金の加入期間がある方

平成29年5月1日(代行返上した日)の加入状況に応じて、次のとおり分かれます

1.平成29年5月1日以前に厚生年金基金を資格喪失した方

2.平成29年5月1日に厚生年金基金から引き続き、当基金の加入者になった方

3.平成29年5月1日以前に厚生年金基金を資格喪失して、当基金に新規加入した方

受けられる給付金 ( 厚生年金基金の加入期間がある方 )

平成29年5月1日(代行返上した日)の加入状況に応じて、受けられる給付が異なります

1. 平成29年5月1日以前に厚生年金基金を資格喪失した方

厚生年金基金(以下「旧制度」といいます。)の給付を支給します

※ 給付金は、旧制度の規約及び加入期間をもとに計算します

2. 平成29年5月1日に厚生年金基金から引き続き、当基金の加入者になった方

確定給付企業年金(以下「新制度」といいます。)の給付を支給します

※ 給付金は新・旧制度の加入期間を通算して計算します

【代行返上時受給者兼加入者の方は新・旧制度から有利な給付を選択できます】

平成29年4月30日以前に旧制度の年金受給権がある方は「代行返上時受給者兼加入者」に該当します

代行返上時受給者兼加入者の方は、次のいずれか早い時期に新・旧制度から有利な給付を選択できます

(1)資格喪失したとき

(2)65歳に到達したとき(ただし、新旧制度を通算した加入期間が15年以上の方に限る)

(2)65歳に到達したとき(ただし、新旧制度を通算した加入期間が15年以上の方に限る)

(3)平成29年5月1日(ただし、65歳到達時の加入期間が15年以上の方に限る)

※ 給付金選択のご案内をご自宅へお送りします

3. 平成29年5月1日以前に厚生年金基金を資格喪失して、当基金に新規加入した方

旧制度の給付を支給します。新制度の給付は当基金の加入期間3年以上の方で対象になります

※ 給付金は旧制度、新制度それぞれの規約及び加入期間をもとに計算します

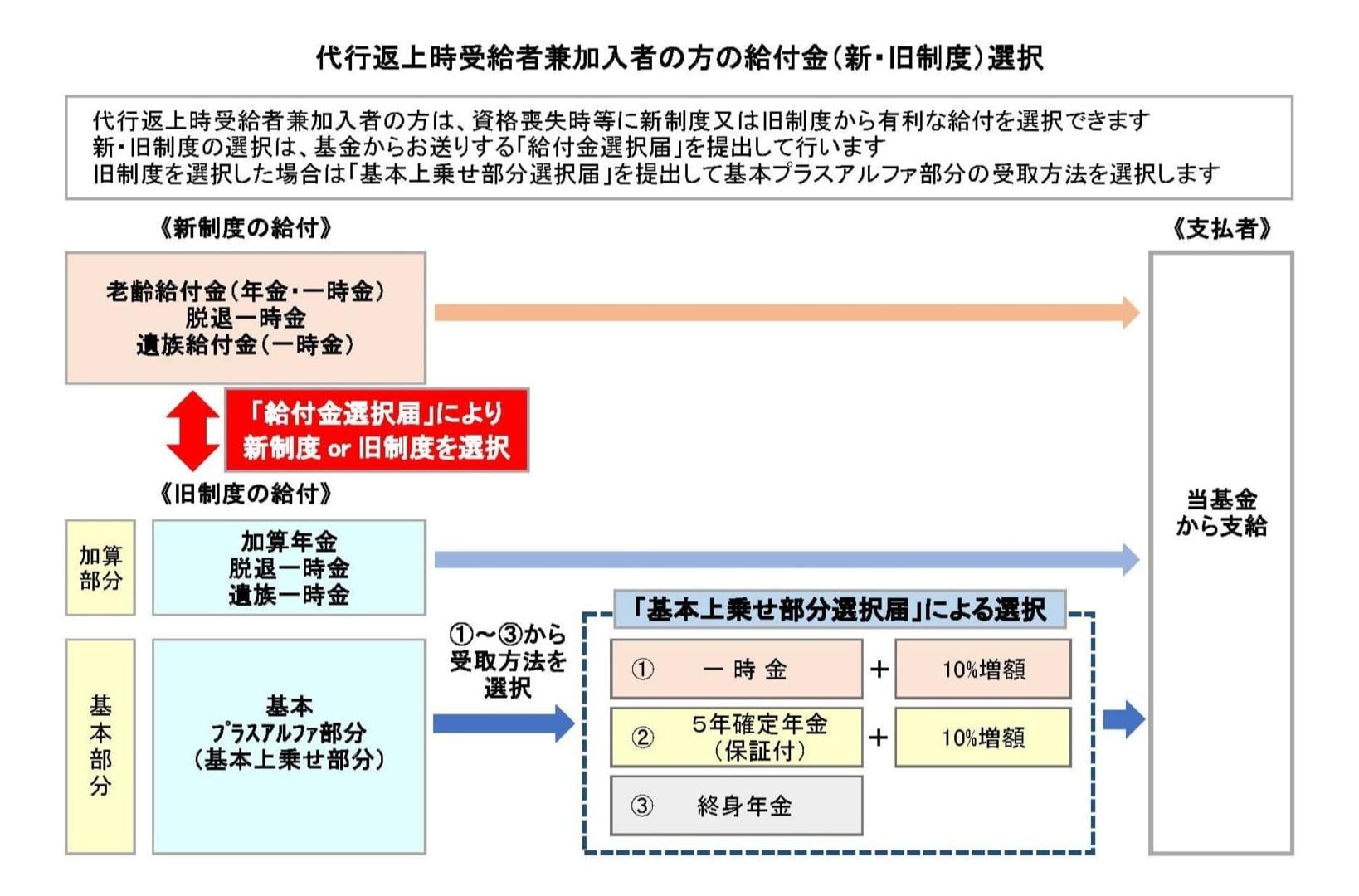

新制度と旧制度の給付

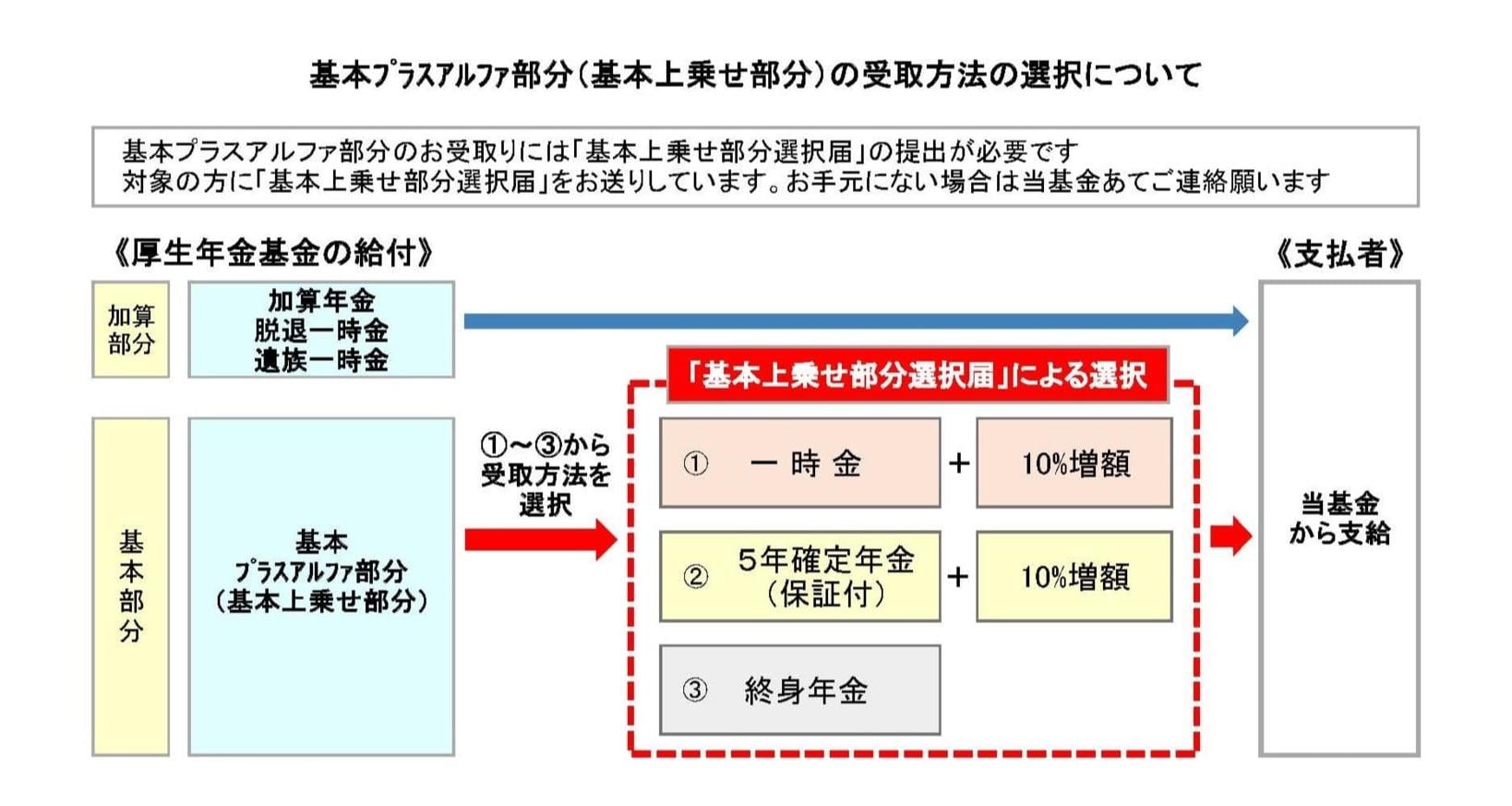

「基本上乗せ部分選択届」は提出済ですか?

旧制度の給付を受けられる方は「基本上乗せ部分選択届」の提出が必要です

1. 基本上乗せ部分選択届について

届け出が遅くなると給付額が少なくなる場合がありますので、お早目にお手続き願います

「基本上乗せ部分選択届」は、代行返上後に当基金から支給する旧制度の給付のうち「基本プラスアルファ

部分」の受取方法を選択いただくための届書です

[基本プラスアルファ部分とは]

厚生年金基金が国に代わって支給する老齢厚生年金(代行部分)に上乗せして支給する、基金独自の給付

(基本部分・加算部分)のうち、基本部分の給付を「基本プラスアルファ部分(基本上乗せ部分)」※とい

います 。平成29年5月1日の代行返上後は、当基金から支給することになりました

※ 基本プラスアルファ部分は、代行部分に上乗せして支給する少額年金であることから「うす皮部分」と

呼ぶ場合もあります

2. 基本上乗せ部分の受取方法の選択肢

基本上乗せ部分の受取方法には次の3つの選択肢があります

次の①~③のうちから1つ選択します

① 一時金

年金に代えて一時金をお支払いします(受付から約1ヶ月半でお支払いします)

・ 通常の一時金額より10%増額しています [選択時の特例]

・ 一時金額の20.42 %が源泉徴収されます※

※ 基本上乗せ選択届に次の書類を添付すると非課税(退職所得控除)になる場合があります

① 退職所得の受給に関する申告書

② 退職所得の源泉徴収票(退職金、退職一時金の受取がある場合のみ)

② 5年確定年金(保障付)

60歳到達月の翌月(又は選択月の翌月)から5年間、年金をお支払いします

・ 年金額は終身年金より多くなります

・ 通常の5年確定年金額より10%増額しています [選択時の特例]

・ 受給中に亡くなった場合は、対象のご遺族に残りの年金を一時金でお支払いします

・ 金額にかかわらず一律に支払額の7.6575%が源泉徴収されます(毎年の確定申告が必要です)

③ 終身年金(保障なし)

年金支給開始年齢(60歳~65歳)到達の翌月(又は選択月の翌月)からお亡くなりになるまでの間、年

金をお支払いします

・ 旧制度の基本プラスアルファ部分(少額年金)をお支払いします [選択時の特例はありません]

・ 金額にかかわらず一律に支払額の7.6575%が源泉徴収されます(毎年の確定申告が必要です)

・ 独自給付金の支給事由に該当した場合は、別途給付金を支給します

3. 手続きのご案内について

(1)H29.5.1以前に厚生年金基金を資格喪失して旧制度の年金を受給している方、又は受給待期者の方

ご自宅に「基本上乗せ部分のお受取方法のご案内」をお送りしています

お手元にない場合は、再度お送りしますので当基金あて(℡ 086-223-5945)ご連絡ください

(2)代行返上時受給者兼加入者の方(H29.4.30以前に旧制度の受給権を取得して、引き続き当基金の加入

者になった方)

資格喪失時又は65歳到達時に「給付金受取方法の選択について」をお送りします

4. 選択手続きの流れ

(1)基金からのご案内をご確認ください

(2)「基本上乗せ部分選択届」に受取方法、その他必要事項を記入のうえ、押印ください

※ 届書に印字の住所・氏名等を変更される場合は、適宜、朱書訂正してください

※ 一時金受取(退職所得)を選択される方は、退職所得の受給に関する申告書と退職所得の源泉徴収

票(退職金・退職一時金がある方のみ)の添付により退職所得控除が受けられます

(3)同封の返信用封筒にて基金へご提出願います

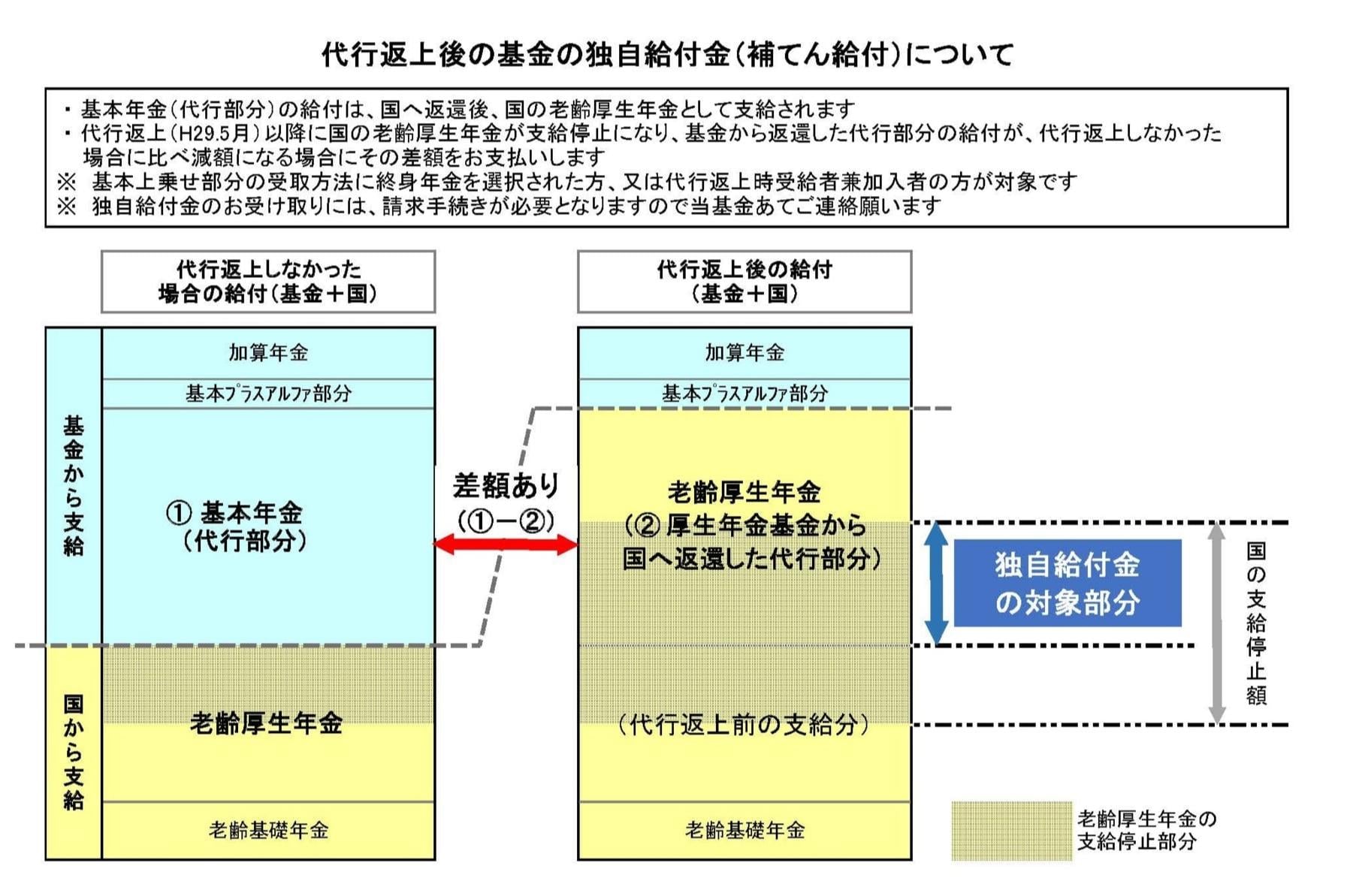

独自給付金について

【独自給付金とは】

代行返上後に国から支給される代行部分の支給額が減額になる場合にお支払いする補てん給付金のことです

代行返上により厚生年金基金が国へ返還した代行部分の給付は、国の老齢厚生年金として支給されます

代行返上後に国の老齢厚生年金が支給停止になり、代行部分の支給額が代行返上しなかった場合と比べて減額

になる場合は、基金から差額に対する補てん給付を受けられます

この差額補てんのための給付を「独自給付金」といいます

1. 対象者

次のいずれかに該当する方が対象です

(1)厚生年金基金(以下「旧制度」といいます。)の基本上乗せ部分を「終身年金」で受け取ることを選

択した方

(2)平成29年5月1日に旧制度から引き続き当基金へ加入した方で、平成29年4月30日以前に旧制度の年金

受給権がある方。 ただし、当基金加入後に確定給付企業年金(新制度)の給付、旧制度の基本上乗せ

部分を「5年確定年金」又は「一時金」で受け取ることを選択したときは、対象外となります。

2. 支給事由

対象者が平成29年5月以降に次の事由により、国の老齢厚生年金が支給停止された場合に請求できます

(1)当基金の加入事業所以外で厚生年金保険に加入している

(2)70歳以上の方で厚生年金保険の「70歳以上被用者」として勤務している

(3)高年齢雇用継続給付金を受給している

(4)失業給付(基本手当)を受給している

(5)遺族厚生(共済)年金を受給している

(6)障害厚生(共済)年金を受給している

(7)老齢厚生年金の受給に必要な受給資格期間を満たしていない

(8)平成3年10月以前に厚生年金基金を資格喪失し、かつ、厚生年金基金と国の老齢厚生年金の支給開

(1)当基金の加入事業所以外で厚生年金保険に加入している

(2)70歳以上の方で厚生年金保険の「70歳以上被用者」として勤務している

(3)高年齢雇用継続給付金を受給している

(4)失業給付(基本手当)を受給している

(5)遺族厚生(共済)年金を受給している

(6)障害厚生(共済)年金を受給している

(7)老齢厚生年金の受給に必要な受給資格期間を満たしていない

(8)平成3年10月以前に厚生年金基金を資格喪失し、かつ、厚生年金基金と国の老齢厚生年金の支給開

始年齢が相違している

3. 請求手続きの流れ

手続きのご案内と請求書をお送りしますのでご連絡願います

(1)「独自給付金請求書」をお送りします

(2)年金事務所等で支給事由(H29年5月以降の老齢厚生年金の支給停止の有無、支給停止の理由)をご

(2)年金事務所等で支給事由(H29年5月以降の老齢厚生年金の支給停止の有無、支給停止の理由)をご

確認ください)

(3)年金事務所等で支給事由に応じた添付書類を取得してください

(4)「独自給付金請求書」をご提出願います

(4)「独自給付金請求書」をご提出願います

4. 独自給付金のお支払い

支給事由や年金年額に応じて年間支払回数(支払月)が決まります

(1)支給事由が前記2.の(1)~(4)の場合

年2回、 6月(前年10月~3月分)と12月(4月~9月分)にお支払いします※

(2)支給事由が前記2.の(5)~(8)の場合

年金年額に応じて年1回~年6回に分けて、支払月の前月分までお支払いします※

[年金年額 / 年間支払回数(支払月)]

3万円未満 / 年1回(2月)

3万円以上 6万円未満 / 年2回(6・12月)

6万円以上 9万円未満 / 年3回(2・6・10月)

9万円以上 / 年6回(偶数月)

※ 支払日は各支払月の初日(金融機関の休業日にあたる場合は翌営業日)

5. 現況調査票の提出について(年1回)

支給事由が前記2.の(5)~(8)の方は、年1回「現況調査票」の提出が必要です

生存、支給事由の有無等の確認のため、毎年5月下旬に「現況調査票(独自給付金用)」をお送りします

届書に必要書類を添えて提出期限までにご提出願います

現況確認ができない場合は、年金支払が一時差止となります 氏名、住所等の変更がありましたら基金あてご連絡願います

6. 支給事由が終了したとき

連絡が遅れますと過払分を返納いただく場合がありますので速やかにご連絡願います

独自給付金の支給事由に該当しなくなったときは、当基金あてに「独自給付金 支給事由 (終了・変更) 届」

をご提出願います。支給終了・変更の時期を確認のうえ、支給額を精算します

現況届の提出はなくなりました(お知らせ)

「年金受給権者現況届(はがき)」は不要になりました

当基金では年1回、企業年金連合会から提供された本人確認情報による現況確認を行っているため、「年金受

給権者現況届(はがき)」の提出が原則不要になりました

※ 本人確認情報による確認ができない場合は、基金から現況届をお送りします

※ 当基金は「年金確保支援法」(平成23年法律第93号)の規定に基づき、企業年金連合会との間で受給者に関

する情報収集業務の委託契約を締結して本人確認情報の提供を受けています

※ 企業年金連合会は、住民基本台帳法(昭和42年法律第81号) の規定により、地方公共団体情報システム機構

(J-LIS)から本人確認情報の提供を受けています

年金や一時金の税金のしくみ

税金の取扱い

給付金の種類、給付事由、支給金額等に応じて税法上の規定により取り扱うことになります。

《お知らせ》個人番号(マイナンバー)の収集・利用目的について

平成28年1月から給付金をお支払いする際に税務当局等に提出する法定調書への個人番号 (マイナンバー)

の記載が始まりました。当基金では、受給者のマイナンバーを税務当局等へ提出する法定調書の作成事務に

限り使用することとし、受給者本人又は企業年金連合会から収集することとしています。

なお、当基金では企業年金連合会からの収集にあたり「年金確保支援法」(平成23年法律第93号)及び「マ

イナンバー法」(平成25年法律第27号)に基づき、情報提供に関する業務委託契約を締結しています。

1. 年金の取扱い

老齢給付金(年金)は、雑所得として基金において一律に所得税の源泉徴収(7.6575%)※1を行います。

所得税等の確定申告が必要です。住民税は確定申告をもとに市町村が徴収します。

源泉徴収税額 = 年金支給額×7.6575% ≒ (年金支給額-公的年金控除額[年金支給額×25%])×10.21%※2

※1 源泉徴収事務は基金の受託機関(りそな銀行)にて行います。

「公的年金等の受給者の扶養親族等申告書」の提出による申告はありません。

※2 平成25年1月1日から平成49年(2037年)12月31日までの間は、所得税と復興特別所得税が源泉徴収されます。

[確定申告について]

公的年金等に係る雑所得のみで、公的年金等に係る雑所得の金額から所得控除を差し引いた後に残額がある

方は、確定申告書の提出が必要です。ただし、公的年金等の収入金額が400万円以下で、公的年金等に係る

雑所得以外の各種の所得金額が20万円以下の場合には確定申告を省略することができます。

※ 所得税等の確定申告が省略できる場合でも、所得税等の還付を受けるには確定申告が必要です。

確定申告の手続きにつきましては、お近くの税務署にてご確認ください。

※ 確定申告とは別に住民税申告が必要な場合がありますので、お住まいの市区町村にてご確認ください。

2. 一時金の取扱い

(1) 一時金の支払が「退職に起因」する場合

退職所得として所得税の源泉徴収と住民税の特別徴収を基金において行います。

確定申告は必要ありません。(分離課税)

退職の時期と勤続年数により退職所得金額の計算式が変わります。 【令和4年以降に退職】

① 勤続年数5年超 … 一般退職手当等

退職所得の金額=(一時金支給額+事業所等の退職金-退職所得控除額※) × 1/2

② 勤続年数5年以下 … 短期退職手当等

退職所得控除後の金額に応じて㋑又は㋺により退職所得を計算します

㋑ 一時金支給額+事業所等の退職金-退職所得控除額※ ≦ 300万円 の場合

退職所得の金額=(一時金支給額+事業所等の退職金-退職所得控除額※) × 1/2

㋺ 一時金支給額+事業所等の退職金-退職所得控除額※ >300万円 の場合

退職所得の金額=150万円+[一時金支給額+事業所等の退職金-(300万円+退職所得控除額※)]

【令和3年以前に退職】

退職所得の金額 = (一時金支給額 + 事業所等の退職金 - 退職所得控除額※) × 1/2

※ 退職所得控除額

・ [勤続20年以下の場合] 40万円×勤続年数

・ [勤続20年超の場合] 800万円+70万円×(勤続年数-20年)

・ 勤続年数に1年未満の端数があるときは1年に切上げ

・ 障がい者になったことに起因して退職した場合、控除額に100万円を加算

退職所得控除には次の書類提出が必要です (提出がない場合は支給額に対して20.42%の源泉徴収を行います)

退職所得の源泉徴収票・特別徴収票 (事業所からの退職金、生命保険会社や中退共等から退職給付

を受けた方のみ)

(2) 一時金の支払が「退職以外に起因」する場合

一時所得として所得税の課税対象になるため、基金による源泉徴収はありません。

所得税の確定申告が必要です。住民税は確定申告をもとに市町村が徴収します。(総合課税)

一時所得の金額 = 一時金支給額 - 特別控除額(最高50万円) × 1/2

3. 遺族給付金(一時金)の取扱い

基金による源泉徴収はありません。

遺族給付金(一時金)は、みなし相続財産として相続税の対象になります。

4. 受給者死亡による未支給給付金の取扱い

基金による源泉徴収はありません。

ご遺族の一時所得として確定申告が必要です。

5. 厚生年金基金(旧制度)の給付金の取扱い

当基金からお支払いする給付金と同じ取扱いになります。

|

旧制度の給付等

|

税の取扱い |

| 年金 | 前記1.と同じ |

| 一時金 | 前記2.と同じ |

| 遺族一時金 | 前記3.と同じ |

| 未支給年金 | 前記4.と同じ |

海外居住される方の手続き・税金の取扱い

1年以上海外に居住する方、これから海外に居住予定の方は、次の手続き等が必要となりますので、

基金あてご連絡願います。

1.登録住所の変更について

居住先の住所及びメールアドレスの届け出が必要です

なお、国内連絡先をあわせて届け出いただくこともできます。(任意)

居住先の住所及びメールアドレスの届け出が必要です

なお、国内連絡先をあわせて届け出いただくこともできます。(任意)

2.給付金の受取口座について

受取口座は日本国内の金融機関に限ります(海外送金はできません)

受取口座を変更される場合は、届け出が必要です。

受取口座は日本国内の金融機関に限ります(海外送金はできません)

受取口座を変更される場合は、届け出が必要です。

3.現況(生存)確認の提出について

年金受給者の方は、毎年1回現況届の提出が必要です

毎年12月に基金に登録いただいた住所又はメールアドレスに現況届をお送りしますので、提出期限まで

年金受給者の方は、毎年1回現況届の提出が必要です

毎年12月に基金に登録いただいた住所又はメールアドレスに現況届をお送りしますので、提出期限まで

にご提出願います。(提出がない場合、現況確認ができるまでの間、年金支払が一時差止となりますの

で、ご留意願います。)

4.税金の取扱いについて

(1)年金受給者の方

① 所得税の源泉徴収について

日本国内での課税が免除になる場合があります

所得税法上の居住者・非居住者の区分、居住国と日本の間での「租税条約(年金条項)」の有無により

所得税法上の居住者・非居住者の区分、居住国と日本の間での「租税条約(年金条項)」の有無により

課税(税率)の取扱いが異なります。

【所得税法上の居住者と非居住者の区分】

居 住 者 日本国内に住所がある方又は1年以上居住している方

非居住者 居住のため海外に住所を移した方又は1年以上居住する予定で出国した方

居 住 者 日本国内に住所がある方又は1年以上居住している方

非居住者 居住のため海外に住所を移した方又は1年以上居住する予定で出国した方

【租税条約とは】

租税条約とは、国と国との間で、1つの所得に対する二重課税を防止するためのものです。

居住国により租税条約の有無、退職年金に関する適用(年金条項)の有無は異なります。

租税条約とは、国と国との間で、1つの所得に対する二重課税を防止するためのものです。

居住国により租税条約の有無、退職年金に関する適用(年金条項)の有無は異なります。

【租税条約(年金条項)が適用される場合】

基金に「租税条約に関する届出書」※をご提出ください

提出後にお支払いする年金から日本国内の課税が免除されます。

〈参考〉 退職年金にかかる租税条約適用国一覧

※ 米国に在住される受給者については「租税条約に関する届出書」のほか「特典条項に関する付表」及

基金に「租税条約に関する届出書」※をご提出ください

提出後にお支払いする年金から日本国内の課税が免除されます。

〈参考〉 退職年金にかかる租税条約適用国一覧

※ 米国に在住される受給者については「租税条約に関する届出書」のほか「特典条項に関する付表」及

び「居住者証明書(IRS(米国内国歳入庁)発行のもの)」の提出が必要となります。

【租税条約がない又は租税条約に年金条項がない場合】

日本国内での課税免除はありません

日本国内での課税免除はありません

お支払いする年金から次の計算式により計算した税額を源泉徴収します。

非居住者の源泉徴収税額 = {年金支給額-(所得税法による控除額※×支給月数)} × 税率20.42%

※ 控除額 60歳~64歳…6万円/月、65歳以上…10万円/月

年齢は、その年12月31日現在の年齢です。

非居住者の源泉徴収税額 = {年金支給額-(所得税法による控除額※×支給月数)} × 税率20.42%

※ 控除額 60歳~64歳…6万円/月、65歳以上…10万円/月

年齢は、その年12月31日現在の年齢です。

② 居住国での納税について

居住国での税制により納税することになります。手続き等については居住先でご確認願います。

居住国での税制により納税することになります。手続き等については居住先でご確認願います。

③ 帰国して日本国内に居住される場合

住所変更とあわせて、国内居住者の源泉徴収(年金支給額×7.6475%(復興特別職税を含む))への変更

住所変更とあわせて、国内居住者の源泉徴収(年金支給額×7.6475%(復興特別職税を含む))への変更

手続きが必要となりますので、基金あてご連絡願います。

④ 住民税の納付について

前年の所得に対して、原則として、賦課期日(その年の1月1日)現在の住所地の市町村で課税されます。

前年の所得に対して、原則として、賦課期日(その年の1月1日)現在の住所地の市町村で課税されます。

詳しくは住所地の市町村役場へご確認願います。

(2)一時金受給者の方

① 所得税の源泉徴収について

日本国内での勤務期間分(国内源泉所得)に対して課税されます

非居住者の退職所得の源泉徴収税額

源泉徴収税額 = 一時金支給額 × 国内勤務期間 / 総勤務期間 × 20.42%

① 所得税の源泉徴収について

日本国内での勤務期間分(国内源泉所得)に対して課税されます

非居住者の退職所得の源泉徴収税額

源泉徴収税額 = 一時金支給額 × 国内勤務期間 / 総勤務期間 × 20.42%

【退職所得の選択課税制度について】

ご本人の申告により日本国内の居住者と同じ税額計算を選択することができます

退職金の支払いを受けた翌年1月1日(この日までに退職金の総額が確定しているときは、その確定し

ご本人の申告により日本国内の居住者と同じ税額計算を選択することができます

退職金の支払いを受けた翌年1月1日(この日までに退職金の総額が確定しているときは、その確定し

た日)以後に日本国内の最終居住地の税務署に所得税の確定申告書(退職所得の選択課税の申告書)を提

出することにより、源泉徴収税額の還付が受けられる場合があります。

詳しくはお近くの税務署へご確認願います。

※ 選択課税の申告は、出国前に選任した納税管理人を通じて行うこととなります。

※ 日本国内での勤務期間によっては、20.42%の源泉徴収税額の方が有利になる場合があります。

※ 居住先での課税は、別途ご確認ください。

② 住民税の特別徴収について

住民税の特別徴収(一時金からの源泉徴収)は、退職日及び退職した年の1月1日に日本国内に住所がある

住民税の特別徴収(一時金からの源泉徴収)は、退職日及び退職した年の1月1日に日本国内に住所がある

方が対象となります。ただし、基金において特別徴収の対象にならない場合でも、退職日以降及び退職し

た年の1月1日の居住状況により、住民税の納付手続きが必要になる場合があります。

詳しくは、住所地の市町村役場へご確認願います。